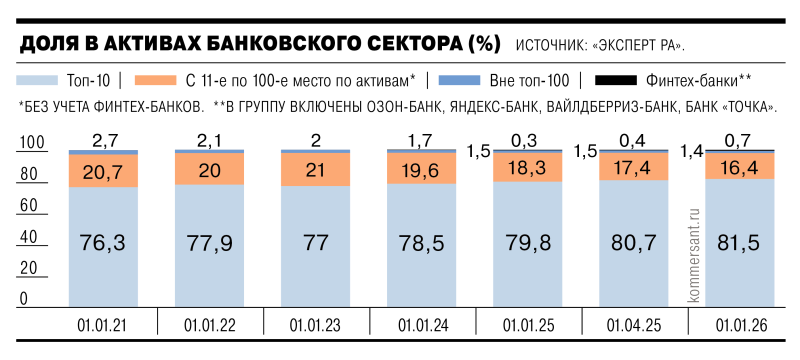

По итогам первого квартала 2025 года банки уже ощутили сокращение кредитования и тренд сохранится, считают эксперты. В таких условиях прибыль банковского сектора не достигнет прошлогоднего результата и составит 3,1–3,3 трлн руб. При этом в наиболее комфортном положении окажутся банки из топ-10, их доля в совокупных активах банковской системы может достичь по итогам года 81,5% против 77% годом ранее.

Рейтинговое агентство «Эксперт РА» пересмотрело свой прогноз по прибыли банковского сектора в пользу снижения. «По итогам первого квартала 2025 года во всех сегментах кредитования наблюдалась более существенное охлаждение, чем мы ожидали несколько месяцев назад,— пояснила директор по банковским рейтингам “Эксперт РА” Ксения Якушкина.— За первые три месяца активы банковского сектора сократились на 3,5%». «Мы пересмотрели свой прогноз по темпам роста кредитных портфелей по итогам 2025 года, что, в свою очередь, отразилось на наших ожиданиях по прибыли сектора: теперь она оценивается в диапазоне 3,1–3,3 трлн руб. против прежнего прогноза (от 25 февраля.— “Ъ”) в 3,4–3,6 трлн руб.»,— отмечает госпожа Якушева.

При этом уже по итогам первого квартала наблюдается сокращение прибыли кредитных организаций: совокупный финансовый результат сектора составил 750 млрд руб., что на 17% ниже, чем годом ранее.

В 2024 году банковский сектор заработал рекордные 3,8 трлн руб. «Заметное влияние на финансовый результат сектора в первом квартале оказала отрицательная валютная переоценка вследствие заметного укрепления рубля с начала года,— указывает управляющий директор НКР Михаил Доронкин.— Без учета этого фактора прибыль была бы сопоставима с первым кварталом прошлого года. В последующие месяцы мы не ожидаем схожего влияния указанного фактора на рынок. Мы продолжаем придерживаться сценария получения сектором прибыли на уровне, сопоставимом с 2024 годом». На прибыль банков в 2025 году будут влиять три основных фактора: падение доходности розничного кредитования, увеличение резервов и затрат на фондирование и сокращение маржи из-за конкуренции за надежных заемщиков, поэтому стоит ожидать ее снижения до уровня около 3 трлн руб., полагает партнер АКГ «Юникон» Денис Тарадов.

В «Эксперт РА» не ожидают значительного смягчения денежно-кредитной политики — потенциал снижения ключевой ставки, по мнению агентства, не превышает 3 п. п., что станет основным фактором, ограничивающим рост кредитных портфелей, подчеркивают там.

«Даже если ЦБ РФ перейдет к смягчению политики во втором полугодии этого года, “кредитного ренессанса” (перехода от сберегательной к потребительской модели поведения), по нашей оценке, стоит ожидать не ранее второй половины 2026 года»,— указывают в ВТБ. В таких условиях, ожидают в «Эксперт РА», портфель крупных корпоративных кредитов сможет показать увеличение в пределах 5% по итогам года, в МСБ — плюс 11%. Объем потребительского кредитования может сократиться на 10%, автокредитов упасть на 5%, ипотеки — показать рост до 3%.

При этом в агентстве полагают, что по мере завершения сделок M&A банковский сектор продолжит рост концентрации на топ-10, чья доля может достигнуть 81,5% к концу года против 77% на начало 2023 года, при этом доля банков-финтехов все еще не превысит 1% в 2025 году (см. график). Конкуренция в секторе в этом году в разных сегментах будет определяться в первую очередь наличием капитала у банков (см. “Ъ” от 16 мая) и расстановкой приоритетов в его аллокации. «После ряда крупных сделок, а также сокращения бизнеса российских “дочек” иностранных банков за последние три года доля топ-10 заметно выросла до 80,7%, по данным ЦБ на 1 февраля,— отмечает управляющий по анализу банковского и финансового рынков ПСБ Дмитрий Грицкевич.— Прогноз “Эксперт РА” на уровне 81,5% по итогам 2025 года выглядит реалистическим». По словам управляющего партнера экспертной группы Veta Ильи Жарского, крупные банки будут иметь заметные преимущества в текущей ситуации, так как обладают достаточным капиталом и технологическими ресурсами и они эффективнее справляются с регуляторной нагрузкой. «Дочерние банки маркетплейсов продолжат показывать опережающий рост активов, однако пока их доля остается незначительной — 0,2% на начало 2025 года, указывает господин Грицкевич.— Через пять-семь лет они, вероятно, смогут составить конкуренцию крупным универсальным банкам в трансакционном сегменте, по средствам физлиц и кредитованию МСБ, а также в сегменте BNPL».