Семейная ипотека, самая объемная программа с господдержкой из оставшихся, может остановиться до конца года. У крупных банков почти полностью исчерпаны лимиты выдачи, Сбербанк приостановил запись на новые сделки, «Уралсиб» — выдачу кредитов. Власти продлевают программу до 2030 года, но новые лимиты пока не выделялись и о сроках принятия соответствующего решения пока ничего не известно. Оперативно облегчить ситуацию может перераспределение лимитов в пользу банков, которые их еще не выбрали, но для потенциальных заемщиков ситуация не слишком комфортная, признают эксперты.

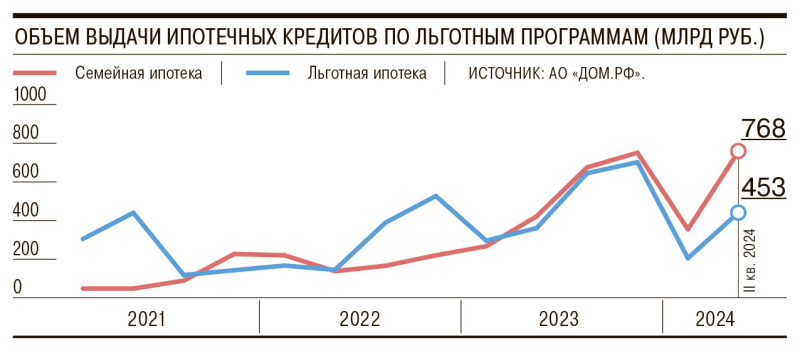

Программа семейной ипотеки — наиболее масштабная и популярная из оставшихся госпрограмм — может остановиться до конца текущего года. Так, по состоянию на 12 сентября совокупный лимит выдачи ипотеки выбран банками почти на 92%, свидетельствуют данные оператора программы АО «Дом.РФ». Всего выдано ипотечных кредитов на 5,4 трлн руб. при лимите в 5,9 трлн руб., то есть уже с учетом дополнительного транша в 1 трлн руб. (см. “Ъ” от 11 июля). Оставшиеся чуть меньше 500 млрд руб. могут быть выбраны уже до конца октября с учетом того, что, по данным «Дом.РФ», во втором квартале 2024 года по этой программе были выданы кредиты на 768 млрд руб.

Программа семейной ипотеки действует до 2030 года. С учетом изменения условий по ней с июля 2024 года кредит по программе могут взять семьи, в которых есть хотя бы один ребенок в возрасте до шести лет или ребенок-инвалид. Кроме того, семьи с двумя детьми до 18 лет могут взять ипотеку на покупку квартиры в строящемся доме в регионах с низким объемом строительства и в малых городах, а также на ИЖС на территории РФ. Максимальная ставка по кредиту — 6% годовых, первоначальный взнос — 20%. Предельная сумма кредита составляет 12 млн руб. для жителей Москвы, Санкт-Петербурга, Московской и Ленинградской областей, для остальных — 6 млн руб.

Показатели ряда банков находятся вблизи полного исчерпания лимитов программы. По состоянию на 12 сентября более чем на 90% были исчерпаны лимиты у Альфа-банка (98,4%), РСХБ (98,4%), Сбербанка (96,9%), Росбанка (91%), МКБ (92%), «Уралсиба» (92,5%). Причем «Уралсиб» сообщил о приостановке выдачи кредитов, в Сбербанке временно не записывают клиентов на новые сделки. Таким образом, и другие банки, даже если еще не сообщили о приостановке, могут это сделать в ближайшее время.

Еще почти у десятка банков лимиты исчерпаны более чем на 80%. Такая ситуация ставит вопрос о перераспределении невыбранного остатка в отношении более активных кредитных организаций. В «Дом.РФ» уточнили, что уже начали проводить работу с банками по перераспределению лимитов, рассчитывая завершить ее до 10 октября.

Стоит отметить, что практика перераспределения лимитов не новая, она выполняется по поступающим запросам от банков. Однако, учитывая то, что программа была продлена до 2030 года, она явно потребует расширения совокупного лимита.

На вопросы о возможном расширении программы в Минфине “Ъ” ответить не смогли. Однако, как отмечал ранее председатель партии «Единая Россия» Дмитрий Медведев, средства на льготную семейную ипотеку должны быть заложены в бюджет на 2025–2027 годы.

Аналитики прогнозируют падение спроса на ипотеку и в 2025 году

Как отмечают эксперты, ситуация с исчерпанием лимитов в моменте скажется на клиентах банков. По словам младшего директора банковских рейтингов НРА Наталии Богомоловой, «они не смогут получить льготный кредит, поэтому должны либо искать другой банк, либо брать объект по рыночной ставке, либо ждать, когда увеличат лимиты». Как поясняет вице-президент застройщика «Девелопмент-Юг» Владимир Кравченко, «заявки на семейную ипотеку переходят в другие финансовые организации, где есть еще лимиты». В частности, лимит выбран менее чем на 80% у Абсолют-банка, банка «Дом.РФ», ПСБ, Совкомбанк и ряда других.

Если говорить о Москве, то после отмены ключевых программ с господдержкой их доля сократилась до 55% от общего объема ипотечных сделок, хотя ранее она стабильно держалась на уровне 70–75%, оценивает совладелец группы «Родина» Владимир Щекин. Доля выдачи семейных ипотек в разрезе ипотечных сделок у застройщиков сейчас составляет 80–90%, говорит гендиректор девелоперской компании «Мармакс» Юрий Юров. При этом он считает, что «ожидание не должно продлиться долгое время — скорее всего, в следующем квартале выдача уже возобновится». При этом оперативные ресурсы для повышения лимитов семейной ипотеки на 2024 год у государства есть. Так, после сворачивания программы льготной ипотеки с 1 июля, по данным «Дом.РФ», неиспользованные остатки составили 70 млрд руб. Эти средства также могут быть перераспределены в пользу семейной ипотеки без изменения расходов федерального бюджета.