В июле на ожидании повышения ключевой ставки доходность корпоративных кредитов ожидаемо росла практически на все сроки, за исключением займов на срок от года до трех лет. Ставки по этим корпоративным кредитам снижаются, начиная с февраля этого года. ЦБ отмечает, что рост ставок по кредитам юрлицам сдерживает субсидируемое кредитование строителей и прочие займы по ставкам ниже рыночных, а эксперты отмечают, что это может быть следствием наличия у банков недорогих пассивов такой длины и конкуренцией за хороших заемщиков.

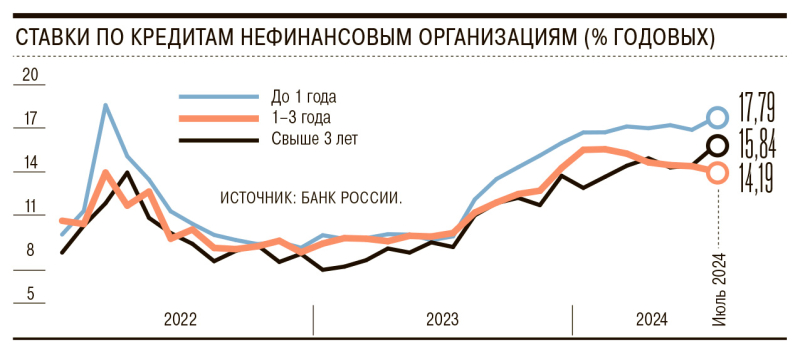

ЦБ опубликовал статистику по средневзвешенным ставкам по кредитам нефинансовым организациям за июль. Согласно им, проценты по кредитам практически на все сроки выросли, что было вполне предсказуемо, учитывая ожидание очередного увеличения ключевой ставки ЦБ, которое и произошло в конце июля. Более того, по кредитам на срок свыше трех лет ставка установила абсолютный рекорд за всю историю наблюдений, достигнув уровня в 15,84% годовых, побив предыдущий рекорд марта 2015 года (15,31%). Средневзвешенная ставка по кредитам на срок до года достигла уровня 17,79%, приблизившись к рекорду марта 2022 года, когда она равнялась 18,7%.

Вместе с тем ставки по кредитам нефинансовым организациям на срок от года до трех лет постоянно снижаются, начиная с февраля этого года, когда средневзвешенная ставка достигла уровня 15,68%, что стало рекордом с мая 2015 года. В июле она опустилась до 14,19%. Этот показатель находится ниже значения декабря прошлого года (14,4%), когда ключевая ставка равнялась 15%. «Сохранение относительно большой доли проектного финансирования и иных кредитов по ставкам ниже рыночных, в том числе льготных, сдерживает рост корпоративных кредитных ставок»,— говорится в материалах Банка России. При этом там отмечается, что повышение ключевой ставки в конце июля на 2 п. п., до 18%, может способствовать дальнейшему росту стоимости заимствований для компаний в ближайшие месяцы.

Одновременно с этим в материале регулятора отмечается, что в июле рост корпоративного кредитования вновь ускорился — годовой прирост портфеля кредитов организациям составил 21,4% против 21,3% месяцем ранее. «В августе возросшие ставки пока не в полной мере транслировались в динамику кредитной активности, и наращивание корпоративного кредитования продолжилось соразмерно динамике июля»,— говорится в документе.

Эксперты отмечают, что по мере увеличения срока кредита растет их инвестиционная направленность, а более короткие требования характерны для оборотного кредитования.

«В диапазон от года до трех лет может среди прочего попадать торговое финансирование по экспортно-импортным операциям — некоторое снижение ставок может определяться конкуренцией банков за клиентов в данном сегменте»,— считает руководитель группы рейтингов финансовых институтов АКРА Валерий Пивень. По его словам, динамика ставок на определенных горизонтах может определяться стоимостью привлечения и с учетом того, что стоимость клиентских средств на срок до года относительно стабильна, банки имеют возможность не повышать, а в отдельных случаях и снижать ставку без потери маржинальности. «Кроме того, в проектном финансировании строительных компаний со счетами эскроу ставки, как известно, по мере накопления средств дольщиков на этих счетах, могут значительно снижаться, и, пожалуй, сектор жилищного строительства и сектор финансирования нефинансовых организаций сейчас имеют более выгодные условия даже в условиях высокой ставки ЦБ,— отмечает президент инвестиционной платформы “ИнвойсКафе” Геннадий Фофанов.— Кредиты строителям не могут значительно повышаться в силу очевидных рисков замедления рынка жилищного строительства, который и так значительно просел из-за сворачивания льготных программ».

Малый и средний бизнес по итогам июля пессимистично оценивает свою деловую и инвестиционную активность

Дальнейшее же поведение ставок будет зависеть в том числе от ожиданий в отношении ДКП. «Что касается доли плавающих ставок, то банки по всем видам кредитов юрлицам сохраняют возможность изменения стоимости предоставления займов, и отсутствие плавающей ставки в кредитном договоре не означает, что кредитор не может изменить условия вслед за изменением стоимости фондирования и других факторов»,— отмечает Валерий Пивень.