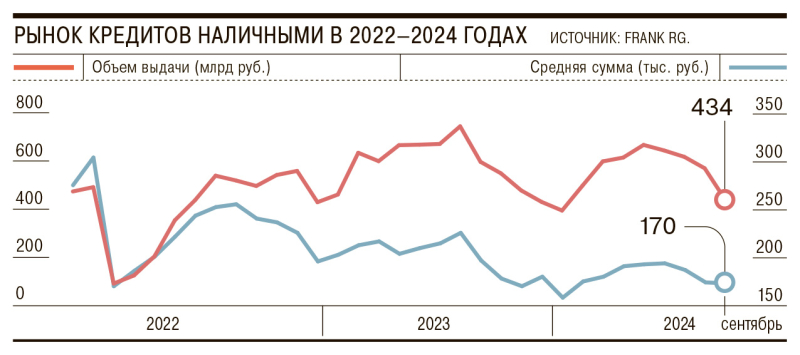

По итогам сентября банки выдали россиянам кредитов наличными на сумму 433,8 млрд руб., что на 23% меньше, чем месяцем ранее. Последний раз такое падение сегмент показывал в январе 2023 года. В надвигающийся высокий сезон ажиотажного спроса частично банкиры смогут отыграть падение за счет сегмента кредитных карт и развития сервисов рассрочек. Однако уровни одобрения по кредитам наличными к концу года едва ли будут превышать 20%, прогнозируют эксперты.

По данным экспресс-мониторинга Frank RG, по итогам сентября банки выдали физлицам 2,56 млн кредитов наличными на общую сумму 433,8 млрд руб. Это на 22% и 23% соответственно меньше, чем в августе текущего года, и на 16% и 27% — чем годом ранее.

Сегмент кредитов наличными показал по итогам прошедшего месяца самое сильное снижение в месячном сравнении с января прошлого года.

Тогда снижение выдач в рублевом выражении составило 24% месяц к месяцу. В годовом сравнении это самое сильное падение с июля 2022 года. Сегмент кредитов наличными показывает снижение как в штуках, так и в рублях уже четвертый месяц подряд.

Всего, по информации Frank RG, в сентябре текущего года банки выдали россиянам кредитов на сумму 1,086 трлн руб. Это на 9,3% меньше, чем месяцем ранее, и на 37,6% ниже, чем годом ранее. Снижение по итогам прошедшего месяца показали все сегменты кредитования, кроме автокредитов. Этот сегмент продолжает уже несколько кварталов находиться вблизи рекордных значений, показывая незначительные колебания в месячном сравнении (см. “Ъ” от 6 сентября). Сегменты ипотечного кредитования и кредитов в точках продаж (POS) показали снижение по итогам сентября как в количественном, так и в денежном выражении.

Всего по итогам девяти месяцев банки выдали кредитов на 11,1 трлн руб., что на 10% ниже, чем за аналогичный период 2023 года.

«Отрицательная динамика в сегменте кредитов наличными может объясняться в том числе отменой ЦБ моратория на ограничение полной стоимости кредита (ПСК) с 1 июля, а также действующими охлаждающими мерами Центрального банка в сегменте»,— поясняют эксперты Frank RG.

По итогам июля 2024 года полная стоимость кредита в сегменте кредитов наличными достигла 27,1%, это максимальный показатель с апреля 2022 года (см. “Ъ” от 19 августа). Текущий уровень ПСК уже близок к предельно допустимому регулятором. В сентябре финансовые маркетплейсы предлагали кредиты наличными с ПСК в диапазоне от 8,5% до 42%. И хотя в потребительском сегменте, где предоставляются кредиты без залога, увеличение ставки на 1–2 процентных пункта не оказывает столь значительного воздействия, такой многократный рост вкупе с остальными факторами тормозит рынок, признает гендиректор «Бизнес Дром» Павел Самиев.

Закредитованность граждан вернулась в 2022 год

В рамках ужесточения ДКП ожидать лояльности со стороны банков в части выдачи кредитов не стоит, ожидает управляющий директор инвесткомпании «Риком-Траст» Дмитрий Целищев. «Это связано с повышением требований со стороны ЦБ к формированию резервов банками под необеспеченные займы, при этом серьезной проблемой становится закредитованность населения,— поясняет он.— Уже сейчас процент одобрения заявок по новым кредитам не превышает 40% и к концу года может снизиться еще значительнее и остановиться на отметке не выше 20%».

Кроме того, из-за высоких процентных ставок практически полностью утратили смысл кредитные программы рефинансирования, добавляет независимый эксперт Андрей Бархота. Часть потребности заемщиков в кредитах может локализоваться в сегменте залогового кредитования, другая часть спроса перейдет в кредитные карты и сервисы рассрочки, допускает он. Так или иначе, ожидать традиционного высокого сезона в этом году на рынке кредитования не стоит, сходятся во мнении эксперты.