Программа долгосрочных сбережений (ПДС), ставшая итогом реформы пенсионных накоплений, в первый год действия не показала впечатляющих результатов. Граждане проявляют низкую осведомленность о принципах работы программы и предпочитают сберегать средства на депозитах в условиях высоких ставок. Тем не менее старт ПДС способствовал росту интереса среди профильных участников (за год в России появились четыре новых НПФ), и в перспективе при некоторых налоговых новациях программа может обеспечить себе стабильный приток средств.

Год долгосрочных сбережений

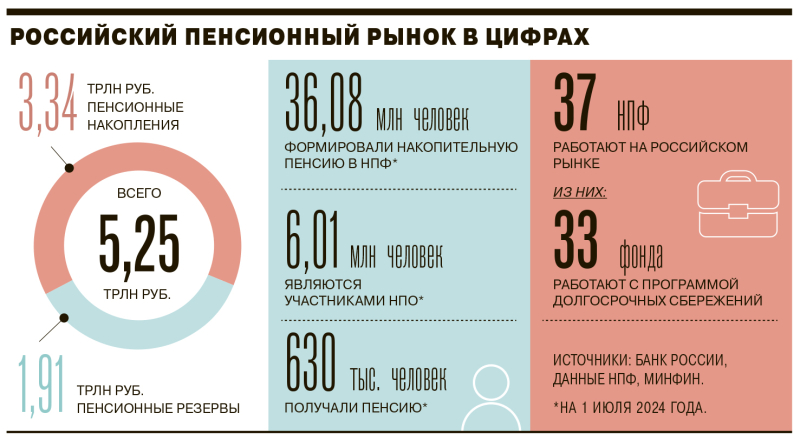

Новый пенсионный накопительный продукт — программа долгосрочных сбережений — был запущен с 1 января 2024 года, однако фактические заключения договоров начались в апреле: в течение первого квартала шли отработка механизмов и согласование налоговых льгот по возврату НДФЛ с личных взносов. За год работы ПДС придала значительный импульс стагнирующему рынку негосударственных пенсионных фондов. Впервые за много лет на рынке появились новые игроки: лицензии НПФ получили Т-Банк (Т-Фонд), «Ренессанс Страхование» («Ренессанс Накопления»), Альфа-банк и Совкомбанк. И в 2025 году ожидается выход на рынок еще одного нового фонда. В настоящее время в программе участвуют 33 из 37 НПФ.

По данным Национальной ассоциации негосударственных пенсионных фондов (НАПФ), за 2024 год НПФ привлекли почти 220 млрд руб. и заключили более 3,1 млн договоров.

К концу января 2025 года показатели увеличились до 245 млрд руб. и 3,3 млн договоров. Впрочем, полностью оценить результаты работы ПДС за прошлый год получится не раньше чем в середине 2025 года, признают в НАПФ. Это связано с особенностями перевода средств накопительной пенсии в программу и сроками получения господдержки. Перевод пенсионных накоплений граждан на их ПДС-счета произойдет до 31 марта, в те же сроки должны быть начислены и проценты. Софинансирование участникам ПДС начислят не позже 1 августа 2025 года, поясняют в отраслевой ассоциации.

Что такое программа долгосрочных сбережений

ПДС предполагает возможность формирования сбережений за счет собственных добровольных взносов и ранее сформированных пенсионных накоплений. Договор с НПФ заключается на 15 лет. Досрочно воспользоваться средствами можно при достижении пенсионного возраста или при наступлении определенных обстоятельств, например необходимости дорогостоящего лечения, в случае потери кормильца. Программа предусматривает государственное софинансирование в размере до 36 тыс. руб. в год в течение десяти лет, а также специальный налоговый вычет — до 52 тыс. руб. ежегодно при уплате взносов до 400 тыс. руб. Сумма софинансирования зависит от дохода участника ПДС. Например, если гражданин зарабатывает до 80 тыс. руб. в месяц, то действует следующая формула: 1 руб. взноса на 1 руб. от государства. Если заработок составляет от 80 тыс. до 150 тыс. руб., то начислят 1 руб. на 2 руб. внесенных (соответственно, чтобы получить 36 тыс. руб., нужно внести в ПДС 72 тыс. руб). Если же зарплата больше 150 тыс., то коэффициент софинансирования составит один к четырем (чтобы получить от государства 36 тыс. руб., нужно сделать взносы на 144 тыс. руб.).

Средства застрахованы государством на сумму 2,8 млн руб. Накопленные средства наследуются по закону, на средства, находящиеся в программе ПДС, не обращается взыскание по долгам, они не могут быть включены в имущественную массу, подлежащую аресту, более того, выплаты по ПДС не будут облагаться НДФЛ в отличие от инвестиционного дохода.

Значительное преимущество ПДС — гарантии безубыточности. По закону по окончании срока действия ПДС сумма средств на счете не может быть меньше сделанных взносов, включая софинансирование от государства и переведенные из ОПС пенсионные накопления.

«Первый год работы программы долгосрочных сбережений можно оценить как относительно успешный. Несмотря на низкий интерес граждан к пенсионному рынку и их неосведомленность о деятельности НПФ, в программу удалось привлечь 99 млрд руб. собственных средств граждан, а доля расторгнутых договоров составила всего 1%»,— рассказывает директор по рейтингам страховых и инвестиционных компаний агентства «Эксперт РА» Екатерина Серова. Взносы по ПДС в 2025 году, как ожидается, будут еще больше: по оценке инвесткомпании «Риком-Траст», объем привлечения может составить 300–350 млрд руб.

По итогам 2024 года доходность инвестиций личных средств граждан в ПДС у всех фондов, которые уже распределили результаты на счета клиентов, значительно превысила уровень инфляции — в среднем в 2–2,3 раза, приводят данные в НАПФ.

Тем не менее результаты нового продукта оказались ниже целевого показателя, обозначенного президентом России,— 250 млрд руб. до конца 2024 года.

Россияне пока относятся к ПДС с осторожностью, несмотря на активный маркетинг со стороны банков: оформление в привычном приложении банка, повышенные ставки по другим накопительным продуктам при оформлении договора ПДС. Граждане предпочитают привычные депозиты в условиях высокой ключевой ставки, что сдерживает интерес к программе, признают опрошенные эксперты.

ПДС не выполнила президентский план

Кроме того, не все преимущества программы оказались для россиян очевидными, признают сами НПФ. «В частности, возможность разморозки средств накопительной пенсии путем их перевода в ПДС. Несмотря на рост осведомленности населения — сейчас уже 6% россиян знают, что такое средства накопительной пенсии, по сравнению с 3% в 2023 году,— уровень пенсионной грамотности пока оставляет желать лучшего»,— считает руководитель блока «Управление благосостоянием» Сбербанка Руслан Вестеровский. Заключение договора с фондом — это только начало, согласен гендиректор «ВТБ Пенсионный фонд» Андрей Осипов. ПДС — это долгосрочный финансовый продукт и софинансирование по нему длится десять лет, поэтому важно ежегодно пополнять уже открытые счета, поясняет он.

Ставка на работодателей

Сейчас ведется работа по расширению возможностей ПДС, потенциал для дальнейших улучшений, конечно, есть, признают в НАПФ. Многие заключают несколько договоров — не только для себя, но и для своих близких. В настоящее время можно открыть не более трех ПДС-счетов с налоговыми льготами на одного человека. По поручению президента разрабатываются новые семейные опции, которые могут изменить эту норму, а также увеличить размер софинансирования на семью в целом. Сейчас участники могут получить до 36 тыс. руб. в год по всем договорам, включая те, что оформлены на близких. Планируется сделать отдельное софинансирование для себя и для детей.

«В этом году также могут быть приняты поправки к Налоговому кодексу, которые не были утверждены в 2024-м.

Речь идет, в частности, о предоставлении налоговых льгот работодателям, которые делают взносы за своих сотрудников.

Бизнес заинтересован в развитии корпоративных программ, и ПДС может стать эффективным инструментом для мотивации и удержания сотрудников в условиях нехватки кадров, описывает ситуацию в отрасли президент НАПФ Сергей Беляков. «В первую очередь мы видим очень большую роль работодателей в развитии не только самой программы долгосрочных сбережений, но и в целом финансовой грамотности наших граждан.

Российский пенсионный рынок может продемонстрировать рост числа фондов

Работодатели могут софинансировать взносы по ПДС, кроме того, если они возьмут на себя обучающую и информирующую функцию, то мы увидим повышение участия и уровня доверия к программе. Мы считаем, что работодатель должен выступить как канал коммуникации между сотрудниками и негосударственными пенсионными фондами»,— согласна директор по развитию АО «НПФ “Социум”» Марина Тришина. Впрочем, опрошенные «Ъ-Review» промышленные компании пока интереса к участию в программе долгосрочных сбережений не проявляют — как раз по причине отсутствия внятных налоговых стимулов.

«Мы стараемся помогать людям формировать личный финансовый портфель с учетом их целей и жизненных обстоятельств. Следуя этой логике, мы предложили комбинированный продукт — ПДС и вклад. Благодаря такому сочетанию инструментов россияне могут одновременно решать краткосрочные задачи (например, копить на летний отдых или крупные покупки) и создавать долгосрочную финансовую базу. В будущем мы могли бы предлагать и другие комбинированные инструменты.

Например, сочетать ПДС с брокерскими счетами или страхованием жизни, чтобы помочь молодежи начать делать долгосрочные сбережения»,— рассказывает Руслан Вестеровский.

На данный момент перед фондами стоит задача активного привлечения средств в ПДС, обусловленная целями реализации пенсионной реформы, запросом на увеличение сроков инвестирования и притока долгосрочных денег в экономику, подводит итоги директор рейтингов финансовых институтов рейтинговой службы НРА Елена Фивейская.

Эффект от программы долгосрочных сбережений набирает обороты

Предполагается, что в 2025 году в программе долгосрочных сбережений будет упрощен перевод средств накопительной пенсии из системы ОПС, что также должно способствовать росту объема средств в ПДС. Кроме того, повысить привлекательность ПДС может увеличение лимита взносов для получения налогового вычета по долгосрочным сбережениям с текущих 400 тыс. руб. Расширение списка инструментов, в которые НПФ имеют право инвестировать, также могло бы в перспективе содействовать развитию данного сегмента рынка, ожидает Елена Фивейская.

Этот текст — часть нового проекта ИД «Коммерсантъ», посвященного трендам бизнеса и финансового рынка. Еще больше лонгридов с анализом ключевых отраслей российской экономики, экспертных интервью и авторских колонок — на странице Review.