Микрофинансовые организации (МФО), ориентировавшиеся в первую очередь на работу с проверенными — повторными — клиентами, неожиданно снизили уровень одобрения заявок именно им. Участники рынка говорят, что это следствие ужесточений ЦБ и борьбы с закредитованностью граждан. На повторных клиентов приходится более 60% в выдачах МФО, и сокращение одобрения в этом сегменте чревато для МФО сужением клиентской воронки, сокращением выдач и прибыли.

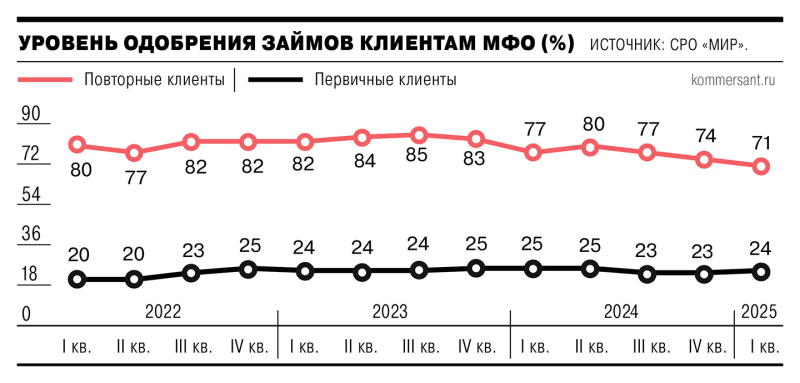

СРО «МиР» оценила уровень одобрения для первичных и повторных клиентов МФО по итогам первого квартала 2025 года (данные есть в распоряжении “Ъ”). Согласно оценкам СРО, по повторным клиентам, на которых у крупных МФО приходится в среднем более 60%, уровень одобрения опустился до минимума за последние три года и составил 71%. По первичным клиентам при этом уровень одобрения в течение всего 2024 года и первого квартала 2025 года (24%) составлял 23–25%.

«В первом квартале 2025 года продолжилось снижение уровня одобрения повторных клиентов, начавшееся в 2024 году»,— подтверждает директор по рискам ГК Eqvanta Ион Болобошенку.

По его словам, снижение уровня одобрения заявок повторным клиентам — следствие адаптации компании к новым регуляторным ограничениям: в течение 2024 года ужесточались макропруденциальные лимиты.

«Дополнительно сказались необходимость расчета долговой нагрузки для займов вне зависимости от суммы, а не только по ссудам от 10 тыс. руб. и выше, и учет информации из всех бюро кредитных историй для расчета макропруденциальных лимитов,— отмечает гендиректор Moneyman Артем Быков.— Именно сегмент повторных клиентов здесь оказался наиболее подвержен совокупному эффекту от вышеперечисленного». На рынке прослеживается «поведение перекредитования», когда один заем гасится за счет другого с большим лимитом, указывает коммерческий директор МФК «Лайм-Займ» Леонид Дуленков.

Впрочем, есть игроки, которые сделали ставку именно на новых клиентов. «Мы осознанно делаем выбор в пользу новых клиентов, поскольку приступили к стратегии оптимального роста бизнеса… мы осваиваем новую аудиторию заемщиков, поскольку тестируем новые продукты, рассчитанные на банковских “отказников”»,— рассказал “Ъ” Роман Макаров, генеральный директор МФК «Займер».

Как ЦБ выявил подмену кредитов займами в банковских МФО

Впрочем, для большинства игроков снижение уровня одобрения повторных клиентов — вынужденная история, которая не проходит бесследно для бизнеса. Следствием этого стало снижение риск-аппетитов и сужение воронки клиентов, прогнозирует господин Быков. В 2025 году конверсия по одобрению как новых, так и постоянных клиентов будет не выше уровней 2024 года, говорит гендиректор МФК «Саммит» Алексей Имховик. Снижение уровня одобрения именно по повторным клиентам, на долю которых приходится более 60% выдач, по оценкам участников рынка, не может не оказывать влияния на результаты деятельности МФО. «Если МФО начнут закручивать воронку в части повторных клиентов, то это приведет к уменьшению портфеля, увеличению доли новых клиентов, что сопряжено с рисками, которые потенциально несут новые заемщики,— поясняет директор департамента управления рисками МФК “МигКредит” Олег Бердасов.— Плюс к этому новые займы чаще всего выдаются бесплатно, что сказывается на выручке».

Согласно прогнозу агентства «Эксперт РА», прирост выдачи займов МФО в 2025 году составит 60%, до 2,4 трлн руб.

«Замещение PDL более длительными по срочности аналогами в виде высокомаржинальных IL для соблюдения макропруденциальных лимитов и высокие темпы роста классических IL продолжатся,— указывают в агентстве.— Данные тренды обусловят сохранение корреляции динамики портфеля и выдачи, что приведет к росту портфеля на 50% в 2025 году». После давления единоразового формирования резервов по всему портфелю IL с ПСК от 250% годовых на финансовый результат 2024-го агентство ожидает, что динамика прибыли станет снова положительной за счет высокомаржинального сегмента. Так, по нашим прогнозам, прирост прибыли может составить 5–15% в 2025 году (53 млрд руб. в 2024 году), заключают в «Эксперт РА». По итогам года объем рынка может показать прирост на уровне 2024 года. Драйвером по-прежнему останется банковский сегмент, считают в СРО «МиР». «По нашим данным, по состоянию на конец 2024 года на долю банковских МФО приходится практически 45%, за год мы увидели рост на 10 процентных пунктов,— указывают там.— Скорее всего, в этом году доля банковских МФО в совокупном портфеле превысит 50%».