В 2025 году корпоративный сегмент станет драйвером кредитования, но и его ждет резкое замедление. Причина — высокие ставки и ограничения ЦБ. Учитывая, что в первые два месяца 2025 года крупнейшие банки уже зафиксировали отрицательную динамику по корпоративным кредитам, участники рынка считают новые ужесточения преждевременными.

Рейтинговое агентство «Эксперт РА» подготовило прогноз банковского кредитования на 2025 год. Согласно ему, 2025 год станет скорее годом корпоративного кредитования, розница может показать сокращение в отдельных сегментах и незначительный рост в остальных (см. “Ъ” от 28 февраля).

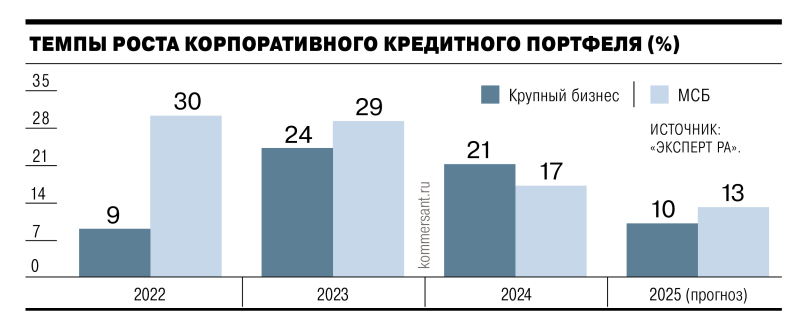

По итогам 2024 года ссудный портфель крупных корпоративных заемщиков вырос на 21%, тем самым обогнав сегмент МСБ, где годовой темп роста задолженности составил 17%.

В 2025 году «Эксперт РА» прогнозирует рост объема кредитов крупному бизнесу на 10%, объема кредитов МСБ — на 13%. В текущем году ЦБ начал поэтапную реализацию комплекса мер по уменьшению концентрации рисков, отмечается в обзоре. Кроме того, в конце января ЦБ анонсировал введение макропруденциальных надбавок для корпоративных кредитов, чтобы охладить выдачу заемщикам с высокой долговой нагрузкой (см. “Ъ” от 31 января).

«Политика регулятора несколько ограничит возможности банков по дальнейшему наращиванию кредитования,— поясняет Ксения Якушкина, директор по банковским рейтингам “Эксперт РА”.— Кроме того, на фоне высокой стоимости заимствований мы ожидаем снижение спроса со стороны бизнеса на кредитные ресурсы для инвестиционных целей». Ставки в корпоративном кредитовании действительно находятся на максимальных уровнях. Так, во вторник, 11 марта, ЦБ опубликовал средневзвешенные процентные ставки по кредитам нефинансовым организациям в январе. По кредитам от одного года до трех лет ставка составила 17,52%, это максимум за десять лет с февраля 2015 года.

В таких условиях даже крупнейшие банки — Сбербанк и ВТБ — в корпоративном кредитовании фиксировали отрицательную динамику в январе—феврале. «В начале года мы фиксируем сезонное снижение спроса на кредитование,— указали в Сбербанке.— Корпоративный портфель за январь—февраль снизился примерно на 2%». Динамика по сегментам в целом одинаковая, небольшой рост показывает финансирование жилой недвижимости за счет реализации ранее одобренных проектов, отметили там. Как отмечал в конце февраля первый зампред ВТБ Дмитрий Пьянов, ВТБ в первые два месяца 2025 года отмечает снижение кредитного портфеля на фоне традиционного падения спроса и перетока заемщиков на рынок облигаций. «Мы видим рост в сегменте факторинга, в то время как портфель традиционных оборотных кредитов будет увеличиваться на величину инфляционной составляющей»,— говорит зампред правления Ингосстрах-банка Андрей Лапко. В первой половине года кредитные портфели банков будут стагнировать, однако начало цикла снижения ключевой ставки во втором полугодии 2025 года должно оживить кредитование, ожидает управляющий по анализу банковского и финансового рынков ПСБ Дмитрий Грицкевич.

В ЦБ на запрос “Ъ” сообщили, что устойчивость тренда на замедление кредитования пока неочевидна.

Остаются риски дальнейшего увеличения задолженности компаний с относительно слабыми долговыми метриками, поэтому с 1 апреля вводится макропруденциальная надбавка в размере 20% в отношении кредитных требований к крупнейшим компаниям с высокой долговой нагрузкой. Она будет применяться только по новым кредитам и вложениям в облигации и не ко всему долгу, а только к его приросту. Согласно среднесрочному прогнозу ЦБ от 15 февраля, в этом году ожидается рост корпоративного кредитования на 8–13%.

ЦБ ожидает значительного замедления роста розничных кредитных портфелей во всех сегментах

НКР ожидает существенного замедления корпоративного кредитования, портфель вряд ли прибавит более 10%. «Многие корпоративные заемщики начинают выбирать другие источники привлечения финансирования,— отмечает начальник аналитического отдела ИК “Риком-Траст”, к. э. н. Олег Абелев.—Заемщики смотрят в сторону краудлендинга, выпуска коммерческих и биржевых облигаций, рынка капитала». В то же время, по словам директора группы рейтингов финансовых институтов АКРА Михаила Полухина, спрос на кредиты сохраняется даже по не самым привлекательным условиям, а также с учетом того, что без финансирования текущих операций (оборотных активов) компании могут перестать работать. «Замедление кредитования крупного бизнеса до 10%, а сегмента МСБ до 13% соотносится с текущими реалиями»,— заключает президент инвестиционной платформы «ИнвойсКафе» Геннадий Фофанов.