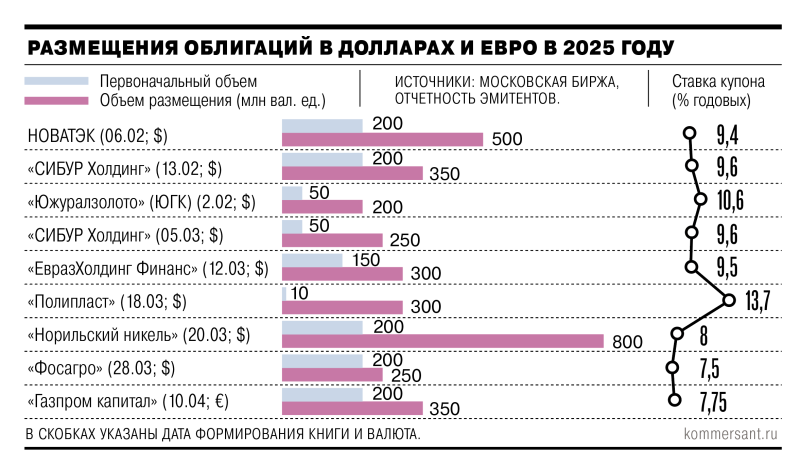

Спустя две недели после дебютного размещения юаневых облигаций дочерняя компания «Газпрома» (MOEX: GAZP) вышла на рынок с бондами, номинированными в евро. Крупные эмитенты не размещали такие долговые бумаги более трех лет. Высокий спрос на редкие облигации позволил почти вдвое повысить объем размещения и заметно снизить ставку. Спрос в основном обеспечили владельцы замещающих облигаций «Газпрома» в евро, погашаемых на следующей неделе.

«Газпром капитал» 10 апреля закрыл книгу заявок на трехлетние облигации на €350 млн, рассказали два источника “Ъ” на долговом рынке. За счет высокого спроса объем размещения оказался выше первоначального ориентира в €200 млн. Одновременно ставка купона была снижена с 8,5% до 7,5% годовых. Размещение новых валютных облигаций дочерней компании «Газпрома» произошло спустя две недели после дебютного размещения юаневых (см. “Ъ” от 27 марта).

На фоне высоких рублевых ставок эмитенты активно размещают валютные облигации, но преимущественно в юанях и долларах. По оценке главного аналитика БК «Регион» Александра Ермака, по итогам первого квартала было размещено 17 выпусков облигаций на сумму, эквивалентную 330 млрд руб. Из них по восемь выпусков имели номинал в долларах (на $2,78 млрд) и китайских юанях (7,35 млрд CNY), один выпуск коммерческих облигаций — в дирхамах (19 млн AED). Последний раз выпуск в евро размещался в 2023 году СФО «Финансовые инструменты» объемом всего €9 млн. До этого в 2021 году субординированные облигации в евро размещали ГПБ и ВТБ, структурные облигации — «Сбербанк КИБ».

Выбор валюты, как считают участники рынка, был продиктован в первую очередь предстоящим погашением замещающих облигаций «Газпром капитала» объемом €720 млн, которое пройдет 15 апреля, то есть в дату технического размещения нового выпуска на бирже.

Как отмечает гендиректор УК «Арикапитал» Алексей Третьяков, держателям выпуска замещающих облигаций удобно переложиться в новое размещение в той же валюте.

«Эмитент явно хочет сохранить валютную экспозицию в текущей форме»,— считает портфельный управляющий «Альфа-Капитала» Артем Привалов. В «Газпроме» подтвердили, что в апреле погашаются замещающие облигации «Газпром капитала» и предложение нового выпуска позволит их держателям «вновь инвестировать в ценные бумаги “Газпрома”, номинированные в евро».

Вдобавок к этому ставки по таким бумагам ниже не только рублевых выпусков, но и долларовых. «В текущем году эмитенты первого эшелона занимали в долларах с доходностью 8,25–10,05% годовых, в юанях — с доходностью 7,7–10,9% годовых. Ранее “Газпром капитал” разместил выпуск в юанях с купоном 9,3% годовых»,— отмечает господин Ермак. Высокий номинальный спрос, более чем втрое превышающий объем первоначального предложение, и позволил эмитенту ставку до 7,75% годовых.

При этом спрос был и со стороны инвесторов, не имевших в портфелях замещающих облигаций. «В целях диверсификации и в расчете на премию на первичном рынке некоторые клиенты принимали участие в размещении»,— рассказал собеседник “Ъ” в крупной УК. Начальник управления рынков капитала Сбербанка Эдуард Джабаров обращает внимание, что на локальном рынке валютного долга (объем $76 млрд в эквиваленте) доля инструментов в евро составляет всего 11%.

По мере их погашения инвесторы будут испытывать дефицит в данных инструментах, «поэтому новый выпуск в евро встретил существенный интерес со стороны рыночных игроков на фоне беспрецедентной волатильности на финансовых рынках», отмечает эксперт. Однако объявленная ставка по бондам устроила не всех инвесторов. Как отмечает директор департамента управления активами УК «Ингосстрах-Инвестиции» Артем Майоров, «на вторичном рынке облигации “Газпрома” приносят большую доходность».

Участники рынка не исключают, что вслед за «Газпромом» облигации в евро будут размещать и другие эмитенты, однако массового предложения не ждут.

«Исторически основными интересантами данных бумаг являлись иностранные инвесторы, в случае с франками — розничные клиенты частных швейцарских банков, поэтому спрос на подобные инструменты со стороны российских игроков был крайне незначительным»,— отмечает Эдуард Джабаров. Их могли бы предложить эмитенты, имеющие замещающие облигации в евро, однако помимо «Газпром капитала» такие выпуски есть только у НЛМК и МКБ. Но, как считает Артем Привалов, банки, скорее всего, не будут размещать валютные облигации, потому что есть цель девалютизации балансов.

На следующей неделе «Газпром капитал» намеревается собирать книгу на долларовый выпуск объемом от $200 млн. Ориентир купона — не выше 8% годовых. «Долларовый выпуск позволит привлечь “Газпрому” дополнительный спрос и получить более дешевое фондирование, а многие валютные инвесторы привыкли рассуждать в терминах долларовой доходности»,— поясняет господин Третьяков.