По итогам 2024 года доля выдач займов коммерческих МФО в финансировании предпринимателей впервые превысила аналогичный показатель государственных МФО, причем сразу на 10 п. п., и составила 55%. Это произошло, несмотря на то что условия по срокам и ставкам у госигроков выгоднее. Долгие сроки рассмотрения и жесткие ограничения перекрывают эти плюсы. По мнению участников рынка, в дальнейшем доля коммерческих игроков продолжит расти.

ЦБ опубликовал материал «Тенденции на рынке МФО предпринимательского финансирования в 2024 году». Согласно ему, за 2024 год МФО выдали микрозаймы бизнесу на сумму 129,7 млрд руб., что почти на четверть больше, чем годом ранее.

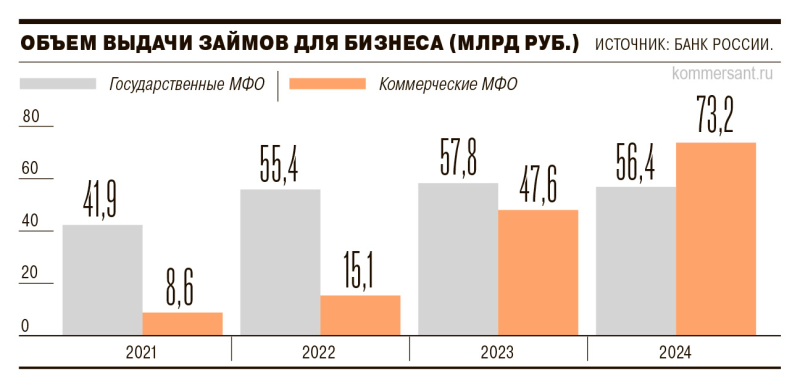

Выдачи государственных МФО составили в 2024 году 56,4 млрд руб., показатель сторнирует на уровне 55–57 млрд руб. три года подряд. При этом активный рост выдач демонстрировали коммерческие игроки: за год они выдали бизнесу 73,2 млрд руб., что на 54% больше, чем в 2023 году. В результате их доля в общем объеме выдач впервые превысила долю государственных МФО и достигла 56%. Годом ранее соотношение долей государственных и коммерческих МФО в выдачах кредитов предпринимателям составляло 55% и 45% соответственно.

Такая динамика наблюдается, несмотря на то что максимальные ставки по займам у госигроков почти вдвое ниже, чем у коммерческих,— 13% против 23%.

Коммерческие игроки преимущественно (54,7%) выдают займы на срок до шести месяцев, в то время как государственные (93,3%) — на срок один-три года.

В государственных МФО на запрос “Ъ” о причинах такой динамики в понедельник не ответили. «Тренд на рост доли коммерческих МФО отчасти связан с недостаточным субсидированием государственных МФО из федерального бюджета в последние годы, то есть рынок оказался в ситуации, когда спрос выше предложения,— отметили в пресс-службе СРО “МиР”.— Сейчас в государственных МФО очередь на получение займа — два-шесть месяцев, однако бизнес не всегда может так долго ждать».

Коммерческие игроки намерены и далее наращивать свое присутствие в сегменте. «Рост доли коммерческого сегмента в этом году может быть еще динамичнее, чем в прошлом,— отмечает коммерческий директор Summit Group Елена Малышева.— По итогу года можно ожидать роста доли коммерческих МФО в общем объеме выдач вплоть до 70%». «Рынок микрокредитования МСБ сейчас находится на этапе интенсивного развития,— говорит основатель сервиса Seller Capital (“дочка” МФК “Займер”) Андрей Афанасьев.— Стремясь освоить нишу и занять в ней значимую позицию, новые игроки выигрывают на автоматизации, цифровизации и др.». По данным ЦБ, в 2024 году лишь 0,8% займов государственных МФО выдавались онлайн, в то время как у коммерческих игроков этот показатель достиг 90,3%.

Как бизнесу привлекать финансирование в условиях дорогих кредитов

По словам гендиректора Moneyman Артема Быкова, кредитование предпринимателей — это один из смежных сегментов, который все активнее будут осваивать участники рынка в преддверии предложенной ЦБ диверсификации микрофинансового сектора. Частные МФО заинтересованы в развитии направления кредитования МСБ и ИП. Это создает возможности для диверсификации и развития МФО, согласен гендиректор «Джой Мани» Максим Пащенко.

Впрочем, эксперты уверены, что у государственных и частных МФО конкурентной войны за клиента не будет.

«Клиентская база госфондов поддержки предпринимательства имеет минимальное пересечение с коммерческими МФО, ориентированными на выдачу займов МСБ,— поясняет старший директор по банковским рейтингам “Эксперт РА” Иван Уклеин.— Типичный клиент регионального фонда поддержки — местный предприниматель с маленькой суммой микрозайма и очень льготными условиями, но при этом чаще всего оформивший залог. Медианный предприниматель-заемщик коммерческой МФО зачастую представляет собой относительно крупного предпринимателя с потребностью в онлайн-финансировании здесь и сейчас». «Очевидно, что с развитием цифровизированных подходов в коммерческих МФО скорость принятия решений и доступность займов — очевидное преимущество»,— заключает управляющий партнер экспертной группы Veta Илья Жарский.