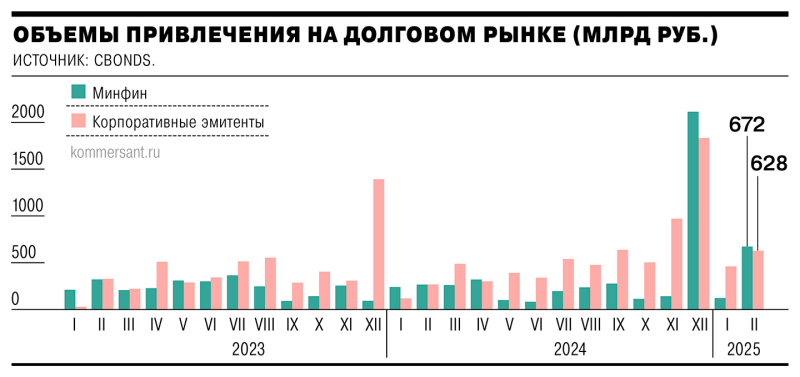

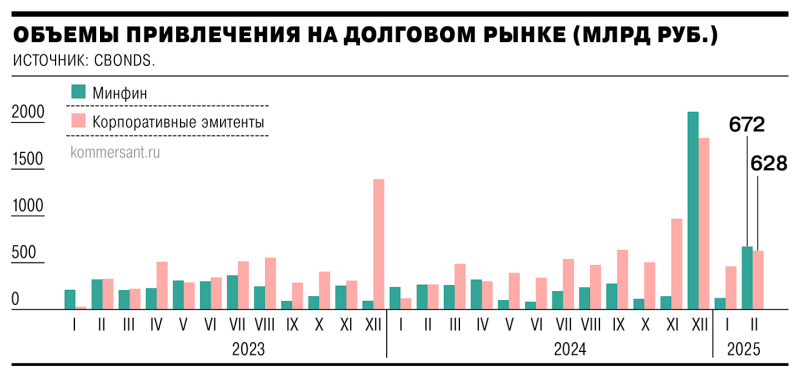

Корпоративные заемщики продолжают активно привлекать финансирование на долговом рынке. Объем размещений облигаций в феврале превысил 627 млрд руб., что является лучшим показателем в истории для этого месяца. Высокой активности способствуют ожидания смягчения денежно-кредитной политики Банка России на фоне улучшения геополитического фона и укрепления рубля. При этом эмитенты вновь начали размещать выпуски с фиксированным доходом, а также валютные облигации. С учетом значительных погашений в 2025 году и высоких ставок по кредитам активность компаний на долговом рынке продолжит расти, ожидают эксперты.

По предварительной оценке агентства Cbonds, за минувший месяц было проведено 133 размещения на сумму свыше 627 млрд руб. Это более чем на треть выше результата января и в 2,5 раза выше показателя годовой давности. Без учета размещений, которые начались в 2022–2024 годах, объем достиг 475 млрд руб. Даже с учетом корректировки это рекордный показатель для данного месяца года, прошлый максимум был установлен в феврале 2023 года.

Активность эмитентов могла быть еще выше, если бы не ужесточение риторики Банка России по итогам февральского заседания. 14 февраля ЦБ сохранил ставку на уровне 21%, но повысил прогнозы по инфляции на 2025 год с 4,5–5% до 7–8%.

Основной вклад в рекордный результат февраля внесли компании реального сектора. Согласно оценке главного аналитика долговых рынков БК «Регион» Александра Ермака, на этих эмитентов пришлось 76% всего объема размещений.

Эмитенты финансового сектора, включая банки и институты развития, заняли 18% рынка.

Начальник управления рынков капитала Сбербанка Эдуард Джабаров отмечает несколько причин для рекордных объемов размещений: «диспаритет между рыночными и кредитными ставками, рост уверенности в обуздании инфляции благодаря жесткой ДКП Банка России, позитивный новостной фон и ожидания по снижению ключевой ставки в среднесрочной перспективе».

Участники рынка также отмечают улучшение ситуации с ликвидностью у банков. Как считает руководитель департамента рынков капитала Совкомбанка Роберт Смакаев, этому способствовали небольшие макропруденциальные послабления, а также снижение ставок по вкладам (см. “Ъ” от 25 февраля). «Как результат — свободная ликвидность не только розничных, но и институциональных инвесторов начала переаллоцироваться в более доходные инструменты, которыми выступают сейчас облигации»,— отмечает господин Смакаев.

При этом второй месяц подряд эмитенты предпочитают размещать облигации с постоянным, а не плавающим купоном, как большую часть минувшего года.

По данным Александра Ермака, в феврале состоялось лишь девять сделок с флоатерами на 41,7 млрд руб. «С улучшением настроений на рынке для эмитентов кредитного рейтинга группы А открылась возможность размещения облигаций с фиксированным купоном, доступных широкому кругу инвесторов»,— отмечает Роберт Смакаев. Эдуард Джабаров обращает внимание на переток средств розничных инвесторов из фондов денежного рынка в пользу облигаций с фиксированным купоном.

Как инвесторы приобретали гособлигации

Инвесторы предъявляют высокий спрос и на валютные облигации. В феврале НОВАТЭК и «СИБУР Холдинг» разместили долларовые облигации (на $500 млн и $200 млн соответственно), «Фосагро» и ХК «Металлоинвест» — юаневые облигации (на 1 млрд CNY и 600 млн CNY соответственно) (см. “Ъ” от 25 февраля). «Перспектива снижения рублевых ставок и укрепление рубля на валютном рынке повлияли на поиск инвесторами новых инвестиционных идей в замещающих и валютных локальных бумагах»,— объясняет поведение инвесторов господин Джабаров.

Участники рынка с оптимизмом смотрят на перспективу ближайших месяцев даже в отсутствие шагов Банка России по смягчению денежно-кредитной политики. Этому способствуют крупные погашения облигаций. По оценке Sberbank CIB, общий объем погашений корпоративных заемщиков в целом в 2025 году составит 5,1 трлн руб. «У эмитентов сохраняется потребность в рефинансировании долга, и без существенных улучшений условий кредитного фондирования облигации будут оставаться одним из основных инструментов для этих целей»,— поясняет Роберт Смакаев. Эдуард Джабаров указывает, что банки исторически не поспевали за рынком облигаций в цикле снижения ставок, поэтому эмитенты будут активно привлекать финансирование на публичных рынках, используя арбитраж ставок.